]article_adlist-->

]article_adlist-->+

目錄

1. 本月洞察:從硫化鋰專利布局及產業化進程看技術發展趨勢

2. 行業景氣度跟蹤及復盤

?? 需求:全球新能源車、儲能終端跟蹤復盤

?? 量&價:旺季臨近,排產小幅增長、價格整體維持穩定

?? 周期:行業庫存水平提升,板塊進入補庫階段

?? 新技術:固態步入工信部中期審查及中試線搭建等密集行情催化期

3. 復盤:指數及個股走勢

?? 板塊行情回顧

?? 重點個股行情回顧

4. 投資建議

5. 風險提示

摘要

■?投資邏輯

本月行業重要變化:

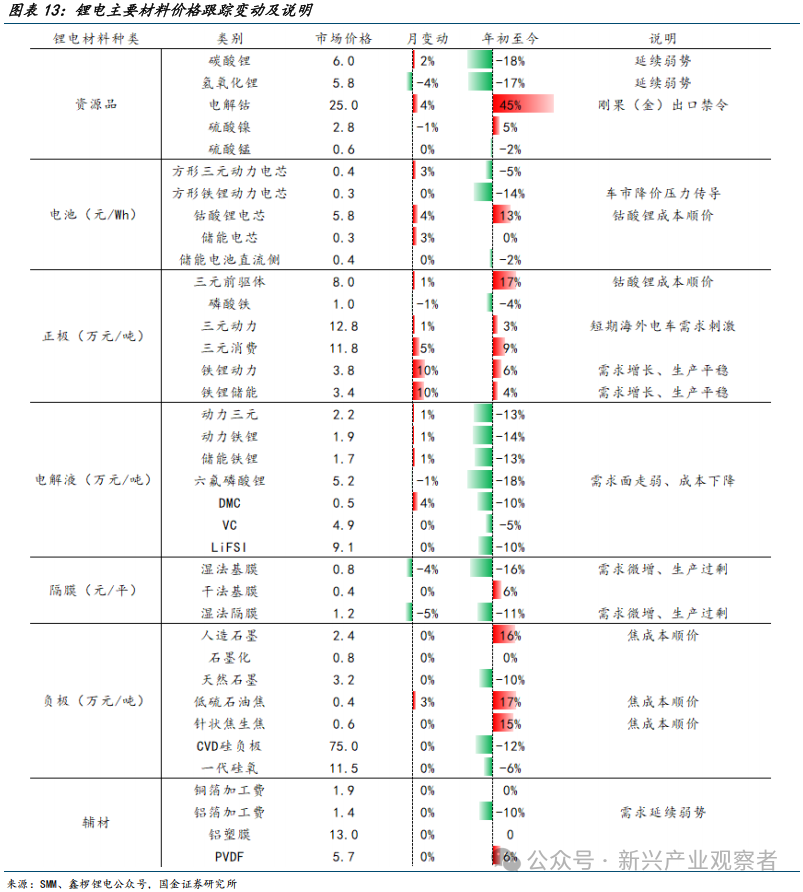

1)鋰電:8月25日,碳酸鋰報價6.0萬元/噸,較上月上漲2%;氫氧化鋰報價5.8萬元/噸,較上月下降4%。

2)整車:7月國內新能源乘用車批發銷量達107萬輛,同/環比+24%/-4%;1~7月累計批發717萬輛,同比+37%。

行情回顧:

2025年8月以來,鋰電板塊表現較為活躍,多數環節跑贏滬深300和上證50指數。鋰電銅箔板塊實現領漲,漲幅為40%;僅電池板塊呈現下跌,下跌幅度為-8%。本月鋰電相關板塊多數環節月度成交額持續增長,主要系人形機器人等板塊資金交易活躍。本月過半鋰電相關板塊的3年歷史估值分位處于高位,市場對鋰電板塊關注度走高。

本月研究專題:從硫化鋰專利布局及產業化進程看技術發展趨勢

硫化鋰為固態電池核心原材料,工程化能力決定固態電池進程,當前硫化鋰處于產業化早期階段,領先企業規劃十噸至百噸級擴產,固相法、氣相法、液相法,及改進固相法等工藝路線并行,尚未形成定論。結合技術及工程化趨勢看,固相法在產能建設上領先主導中試階段,但面臨降本壓力,相關企業正通過工藝復合與原料回收等技術積極探索降本路徑。而液相法與氣相法則在反應條件和流程集成方面展現出潛在的降本優勢,但仍需突破規模化生產的瓶頸。

本月行業洞察:

新能源車:7月銷量高增,中歐持續領跑全球,美國需求小幅回升。7月中國/歐洲十國/美國新能源車銷量107/24/14萬輛,同比24%/45%/10%,滲透率53%/39%/10%。中國銷量累計同比增速超預期,主要系受到政策發力和多家新能源廠家批發銷量創歷史新高。歐洲十國7月同比繼續超預期,但環比增速除德國外整體呈現下滑。西班牙受補貼計劃影響,同比增速持續走高。美國7月銷量小幅反轉,主要系補貼取消前消費者搶先購買,疊加經銷商通過活動或折扣的手段減少庫存,短期內提振了市場需求。

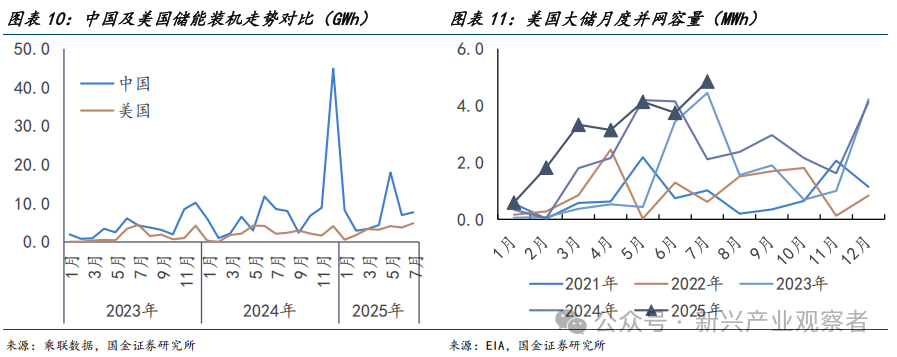

儲能:7月國內儲能裝機放緩,美國維持相對穩定。7月國內裝機7.7GWh,同/環比-10%/+11%;1~7月累計51.5GWh,同比176%。7月美國儲能并網4.9GWh,同/環比-10%/29.4%;1~7月累計21.6GWh,同比+64%,7月初美國簽署修改后ITC法案,整體邊際利好儲能經濟性,環比增長顯著。據ABIA,7月我國儲能及其他電池銷量36.1GWh,同/環比+52.9%/-3.4%;1~7月累計銷量209.6GWh,同比96.2%,儲能電池銷量持續走高。

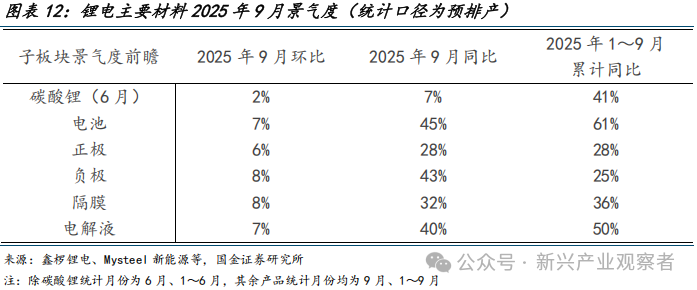

鋰電排產跟蹤:環增2%~8%,同增7%~45%,反映終端旺季。2025年1~9月,碳酸鋰/電池/正極/負極/隔膜/電解液預排產累計同比預計達25%~61%,其中單9月電池、負極、電解液同比超40%;各環節排產環比小幅上調,主要系因旺季臨近,各廠商訂單普遍增加,需求端逐漸回暖。

鋰電價格:價格整體見漲,隔膜持續下行。8月鋰電材料價格整體小幅回升,隔膜環節繼續下行。本月資源品、正負極、電解液等主要材料價格受需求影響普遍小幅回升,鋰鹽市場小幅波動,隔膜供給過剩而使價格小幅下降。

新技術:固態設備公司訂單超預期,步入工信部中期審查及中試線搭建等密集行情催化期。頭部鋰電設備廠指引固態訂單超預期,年化同比近高倍數增長。從行業事件看,工信部投入60億元固態電池專項研發項目預計在2025年底前進行中期審查,重點解決量產工程問題;此外2H25~1H26為行業固態中試線集中落地關鍵期,中試線落地標志著科學問題解決轉向量產優化,帶動設備招標及材料體系定點等,預計持續提振市場信心和資金流入。

投資建議:

2025年,鋰電新一輪擴產潮疊加固態技術突破驅動行業Capex加速,產業鏈景氣度多元開花。重點推薦細分賽道龍頭及固態新技術公司:寧德時代、億緯鋰能(維權)、科達利,及廈鎢新能等。

風險提示:

新能源汽車需求不及預期,儲能市場需求不及預期,歐美政策制裁風險等。

?正文

本月研究洞察:從硫化鋰專利布局及產業化進程看技術發展趨勢

硫化鋰為固態電池核心原材料,工程化能力決定固態電池進程,當前行業領先企業規劃十噸至百噸級擴產,固相法、氣相法、液相法,及改進固相法等制備方案皆有頭部企業布局。從硫化鋰專利布局密度及實際擴產落地情況看,固相法或為中試階段硫化鋰制備技術較為成熟路線之一;未來伴隨固態電池產能規劃釋放及降本要求,改進固相法、液相法,及氣相法因量產適配性及性能優化等,或具備發展潛力。

硫化鋰(Li?S)是由鋰和硫兩種元素組成的無機化合物,其分子結構中鋰原子與硫原子通過離子鍵結合。硫化鋰為白色至黃色晶體,具有較高的熔點(約938℃),可溶于水并在水中發生水解反應。在空氣中易被氧化,化學性質較為活潑。硫化鋰在固態電池產業鏈中扮演著核心電解質材料或電解質前驅體的重要角色。與其他鋰硫化合物(如尖晶石鈦酸鋰Li?Ti?O??)相比,硫化鋰具有獨特的離子傳導性能,更適合作為全固態鋰硫電池的電解質,能夠有效提高電池的能量密度和循環性能。

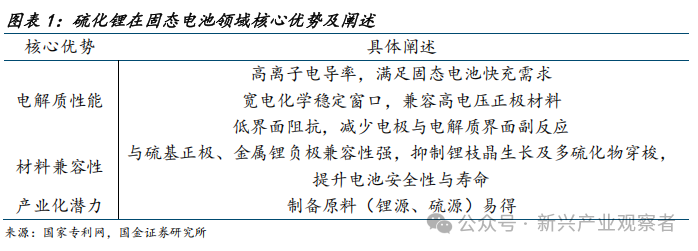

硫化鋰在固態電池領域展現出多方面的核心優勢。在電解質性能方面,硫化鋰具有高離子電導率,能夠滿足固態電池快充的需求。其寬電化學穩定窗口可兼容高電壓正極材料,同時低界面阻抗能減少電極與電解質界面的副反應。在材料兼容性上,硫化鋰與硫基正極、金屬鋰負極的化學兼容性強,可有效抑制鋰枝晶生長及多硫化物穿梭效應,從而提高電池的安全性和使用壽命。此外,從產業化潛力角度來看,硫化鋰制備的原料(鋰源、硫源)相對易得。

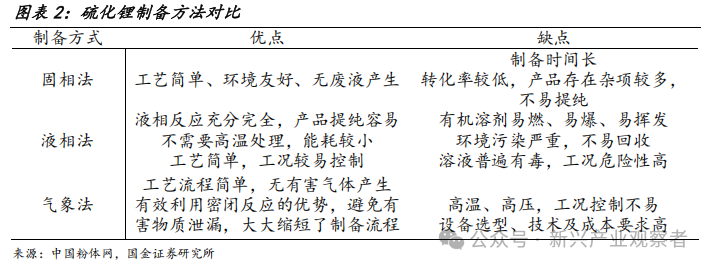

傳統固相法在硫化鋰制備中應用廣泛且歷史較長。在核心工藝上,原料配比需精確控制碳酸鋰(Li?CO?)與硫(S)粉的摩爾比,以獲得理想的產物。混合工藝中,機械球磨的轉速和時間對原料的均勻性有顯著影響。焙燒工藝則涉及溫度區間、保溫時間和氣氛控制,一般在惰性氣體保護下進行,以有效防止氧化。燒結后產物的處理包括粉碎、篩分等操作,以控制其粒徑尺寸。近些年專利集中在“焙燒氣氛精準調控”,例如使用多段惰性氣氛,且針對不同階段適配不同性質的惰性氣氛,可提升反應效果及安全性;固相法設備專利集中在“球磨設備改良”方面,如將行星式球磨改為攪拌式球磨,能降低能耗。

固相法的改進技術也在不斷發展。復合固相法通過與其他金屬硫化物(如MgS、Cu?S)復合,實現摻雜帶有改性材料來提升硫化鋰的離子電導率或純度。相關專利以“摻雜比例優化”和“改性選擇”為核心。非純固相法通過輔助短流程工藝,如“液/氣相預處理 + 低溫燒結”和“液/氣相后提純”,縮短并降低了傳統固相法的高溫焙燒時間和制備成本。專利創新點集中在 “降低成本”和“復合工藝簡化”。

氣相法制備硫化鋰,基于氣態物質間的化學反應。其中化學氣相沉積(CVD)為主流工藝,常以氫氧化鋰(LiOH)蒸汽為鋰源、硫化氫(H?S)氣體為硫源,在反應腔特定溫壓和氣流條件下,于襯底沉積生成硫化鋰。襯底性質對硫化鋰的生長影響顯著,合適襯底利于其均勻沉積與良好結晶。近3年來,氣相法技術創新頻出。CVD 工藝方面,專利聚焦“反應源選擇”,以多樣化的鋰源(Li2CO3、Li2SO4)和硫源蒸汽(C4H4S、C4H10S)來制備硫化鋰,從而避免其單一性,且能更好控制反應進程與產物質量。同時,“爐腔優化”也是專利的一個焦點,通過對爐腔設備結構改進,如噴頭,進出氣管,腔體大小的優化,提升產物均勻性或產量。此外,專利創新集中在“襯底沉積”,如涂覆一層特定的材料或進行表面刻蝕等,提升硫化鋰產物在襯底上的附著性和生長質量,從而有利于制備出高質量、均勻性好的硫化鋰材料。

液相法制備硫化鋰是在溶液體系中進行的。其原理是利用鋰源和硫源在合適的溶劑中發生化學反應,通過控制反應條件使硫化鋰沉淀或結晶析出。溶液沉淀法是液相法中的一種核心工藝。首先將鋰源,如氯化鋰(LiCl)等和硫源,如硫化鈉(Na?S)等分別溶解在適當的溶劑中,然后將兩種溶液混合。在混合過程中,通過調節溶液的pH值、溫度、濃度等條件,使鋰離子和硫離子發生反應生成硫化鋰沉淀。近年來,液相法的專利技術不斷發展。專利核心圍繞 “溶劑選擇”和“pH值調控”。通過不斷探索新的溶劑種類,如酯類和醚類溶劑或配比復合性質溶劑,判斷溶劑性質是否易揮發且綠色無害,以進一步提高產物純度和溶劑回收效率。

從技術布局總結看,當前硫化鋰制備處于中試線階段,固相法因技術成熟度高、專利布局密集且適配擴產需求,仍是主導路線;短期來看,改進固相法或持續優化,以“短時落地”為主導,成為銜接中試與量產的核心方向;伴隨固態電池向千噸級、萬噸級產能需求突破,以“低成本和高品質”的硫化鋰制備技術或為核心發展方向,氣相法與液相法亦具備發展潛力。

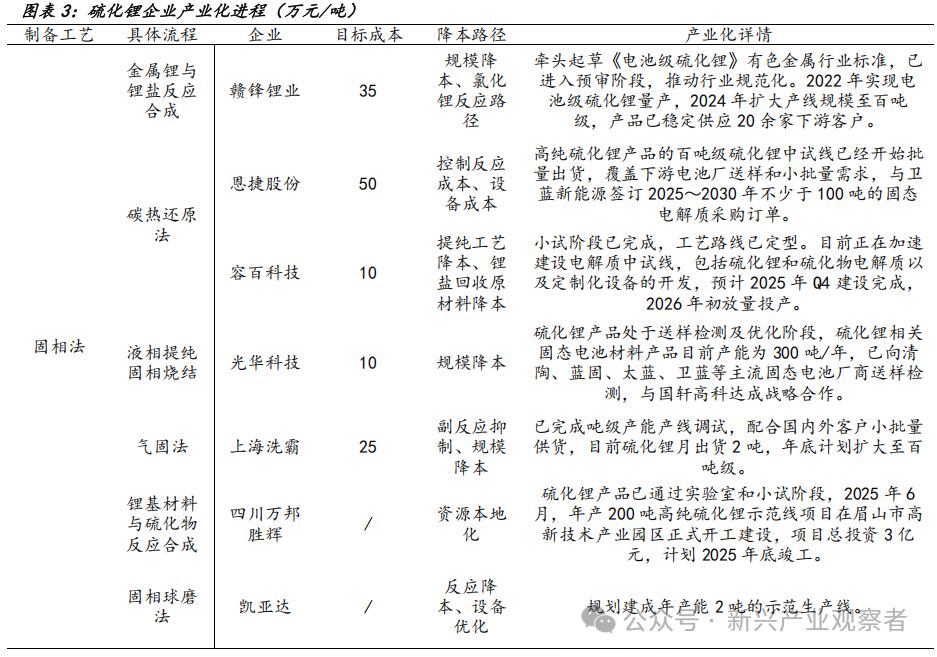

產業化進程上固相法率先推進,液相法、氣相法硫化鋰企業跟隨其后。較早布局固相法制備硫化鋰的企業目前均大多已具備噸級以上產線。例如,恩捷股份、贛鋒鋰業目前均具備百噸級中試線,光華科技的硫化鋰相關固態電池材料產品2025產能達到300噸/年。相比之下,液相法、氣相法企業中多數企業產線仍處于公斤級到百公斤級的試驗或小試階段。

生產成本上傳統固相法制備硫化鋰成本偏高,改進固相法或具備發展潛力。傳統的固相法(碳熱還原法、燃爆法)在規模化量產的條件下目標成本預計在30~50萬元/噸,但進一步降本面臨一定壓力。在固相法的基礎上做一些優化有望實現成本有效控制。例如,光華科技將液相法提純與固相法燒結結合,目前硫化鋰公斤級生產成本已控制在20萬元/噸,并計劃未來將量產成本控制在10萬元/噸左右;容百科技則借助鋰鹽回收技術,有望降低原料成本,其中期目標是將硫化鋰生產成本控制在高鎳三元價格水平,長期目標將量產成本控制在碳酸鋰價格水平,即10萬元/噸左右。

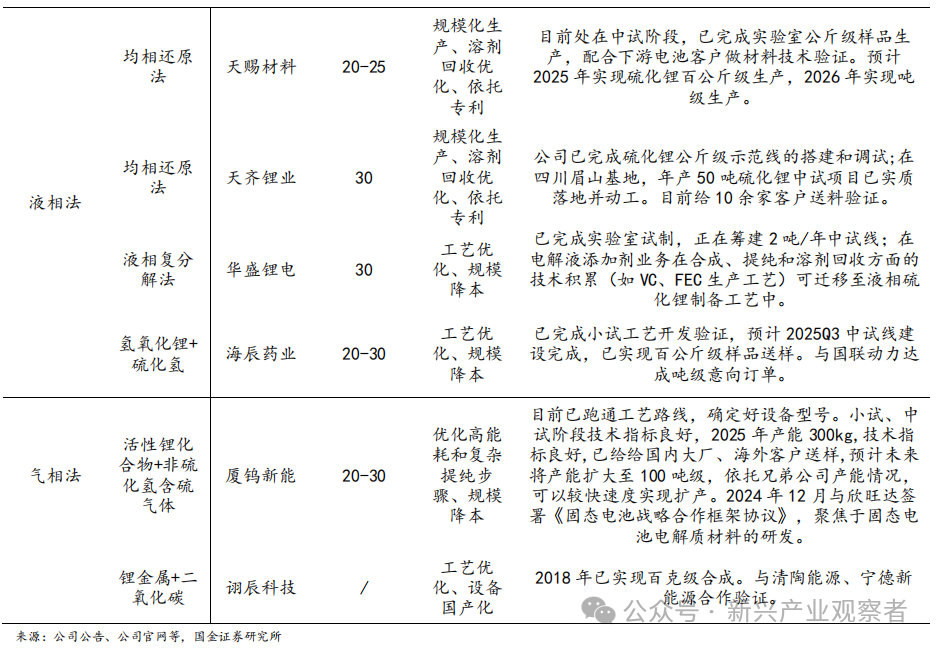

液相法和氣相法在量產成本控制上或更具優勢。液相法制備硫化鋰能夠在常溫、低溫下進行,能耗成本低,且反應時間較短可適配連續化生產;氣相法反應過程無需多級提純,可節省時間和中間體處理費用。據初步估算,液相法規模化量產成本預計約30萬元/噸,氣相法的規模化量產成本預計在20~30萬元/噸。整體來看,液相法和氣相法的量產成本有望控制在傳統固相法之下。

總體:當前硫化鋰產業化仍處于早期中試階段,多種工藝路線并行發展,尚未形成定論。固相法雖在產能建設上領先,但面臨降本壓力,相關企業正通過工藝復合與原料回收等技術積極探索降本路徑。而液相法與氣相法則在反應條件和流程集成方面展現出潛在的成本優勢,但仍需突破規模化生產的瓶頸。

行業景氣度跟蹤及復盤

2.1 需求:全球新能源車、儲能終端跟蹤復盤

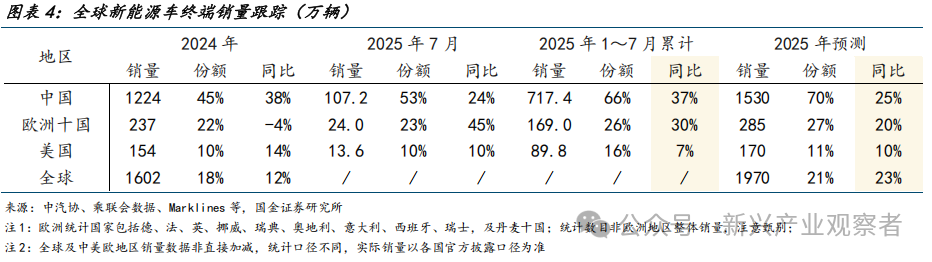

新能源車:7月銷量持續高增,中歐再度領跑全球

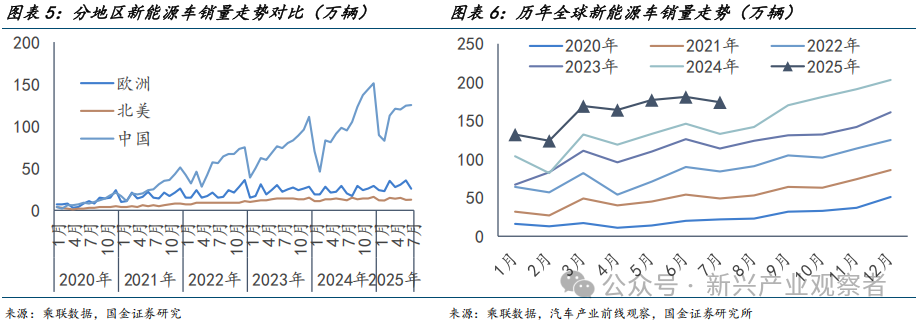

2025年7月,全球新能源車市場表現再度超預期,國內市場保持強勁增長,美國市場呈現輕微反彈趨勢。據乘聯會等數據,7月中國/歐洲十國/美國新能源車銷量分別達到107.2/24.0/13.6萬輛,同比增速分別24%/45%/10%,滲透率達53%/23%/10%。

我們在2025年中期策略中預測,2025年中國/歐洲/美國/全球新能源車增速預計分別為25%/20%/10%/23%。截至2025年1~7月,中國銷量累計同比增速達37%,顯著高于預測值,主要得益于“兩新”政策持續發力,第三批補貼于7月份下達。以及零跑汽車、小鵬汽車等多家廠商新能源批發銷量創歷史新高,推動國內銷量形勢向好。歐洲十國1~7月累計同比增速達30%,但環比數據除德國外整體呈現下滑趨勢。其中英國政府于7月15日重啟電車補貼,雖在車型和價格對消費者購車有所限制,但從長期來看仍有利于新能源車市場發展。此外,西班牙的MOVESⅢ補貼計劃以及購買電動汽車的15%個人所得稅減免延長,有力推動了當地電動化轉型,至使同比增速持續走高。其他如奧地利、意大利和丹麥等國較上月市場增速有所下降。但受歐Ⅶ排放法規影響,于去年相比同比數據仍保持強勁的增長勢頭,推動傳統汽車制造商加速電動化轉型。除此之外,美國市場受“大而美”法案影響,美國政府從今年9月30日起將不再為電動汽車提供稅收抵免。為享受7500美元的稅收抵免,消費者搶先購買的同時,經銷商也通過活動或折扣的手段相繼減少庫存,短期內提振了市場需求。

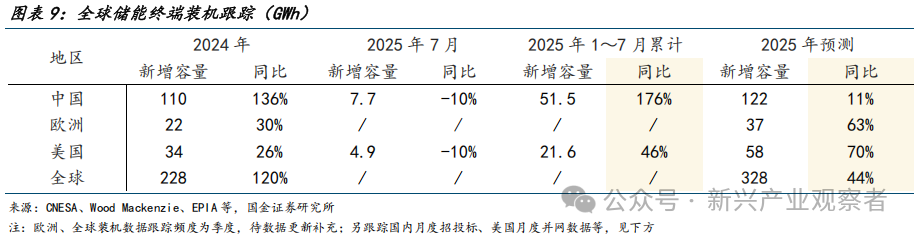

儲能:7月國內儲能裝機持續放緩,美國維持相對穩定

2025年7月國內裝機為7.7GWh,同比-10%、環比+11%;1~7月累計裝機51.5GWh,累計同比+176%,較6月受“531搶裝潮”影響導致同環比下滑相比,本月同環比小幅回升。

我們在2025年中期策略中預測,中國/歐洲/美國/全球新增容量的同比增速分別為11%/63%/70%/44%。2025年1~7月國內累計同比增速達176%,顯著高于預測值;美國7月儲能并網4.9GWh,同比-10%、環比29.4%;1~7月累計裝機21.6GWh,累計同比+46%,7月初美國簽署修改后ITC法案,整體邊際利好儲能經濟性,環比增長顯著。

儲能系統招標:根據高工產研數據,2025年7月國內EPC及儲能系統中標規模為19.4GWh,同比+60%、環比-55%;1~7月累計同比+225%。EPC中標價格為1119元/kWh,環比17%;儲能系統中標價格為545元/Wh,環比+2.4%,儲能系統招標市場波動可能系于“531搶裝潮”之后,市場進入項目節奏調整階段。

儲能電池銷量&出口:根據ABIA數據,2025年7月我國儲能及其他電池銷量36.1GWh,環比-3.4%,同比+52.9%;1~7月累計銷量209.6GWh,累計同比+96.2%。儲能及其他電池出口8.4GWh,環比-0.9%,同比+17.4%;1~7月累計出口54.1GWh,累計同比+127.1%。

2.2?量&價:旺季臨近,排產大幅增長、價格整體維持穩定

9月鋰電排產跟蹤:環增2%~8%,同增7%~45%。2025年1~9月,碳酸鋰/電池/正極/負極/隔膜/電解液預排產累計同比預計達25%~61%,其中單9月電池、負極、電解液同比超40%;各環節排產環比小幅上調,主要系因金九銀十車市旺季、儲能需求超預期等,各廠商訂單普遍增加,需求端逐漸回暖。

8月鋰電價格跟蹤:旺季臨近,鋰電材料價格見漲,電芯、電解液、正極小幅上漲,唯隔膜環節仍處下行。本月資源品、正負極、電解液等主要材料價格受需求影響普遍小幅回升,鋰鹽市場小幅波動,隔膜供給過剩而使價格小幅下降。

隔膜:根據SMM新能源,供應端受制于產能釋放周期延長及存量產能消化緩慢,市場持續處于供給過剩狀態;需求端呈現結構性差異:動力電池領域需求弱于預期,儲能領域需求則超預期增長,兩者正負相抵推動行業總需求環比微增。基于當前供需弱平衡格局,預計短期價格將延續橫盤整理,波動幅度可控。

三元材料:根據SMM新能源,從原材料端看,硫酸鎳在供應偏緊和成本上漲的雙重推動下持續走高,硫酸鈷報價繼續上行;碳酸鋰和氫氧化鋰趨于穩定,預計短期內可能面臨小幅調整,但目前市場對9月份鎳、鈷、鋰價格仍普遍持看漲預期。在此背景下,三元材料價格預計將繼續保持上行趨勢。

磷酸鐵鋰:根據SMM新能源,生產方面,材料廠受下游部分電芯廠排產減弱影響,生產有所減緩,但行業整體訂單仍較7月有增量;動力訂單由于電芯廠提前為傳統車銷備貨,相應的正極材料在本月開始起量;儲能端的下游訂單表現依然強勁,帶動整體磷酸鐵鋰材料依然維持增量。

儲能電芯:根據SMM新能源,近期行業內頭部電芯長保持滿產滿銷狀態,集成商穩定出貨同時亦頻繁中標海外大單,預計儲能市場產銷兩旺的態勢將維持至年底。

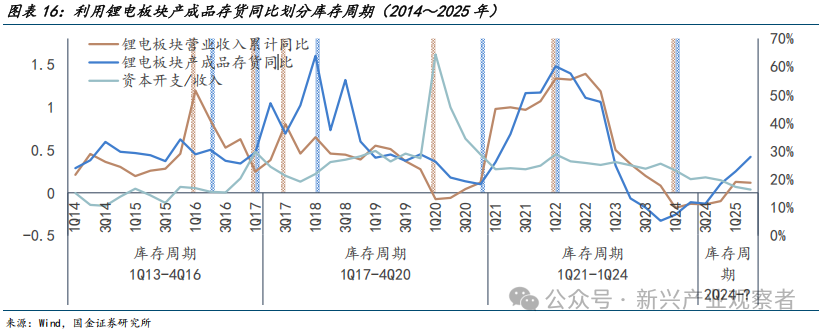

2.3?周期:行業庫存水平提升,板塊步入補庫階段

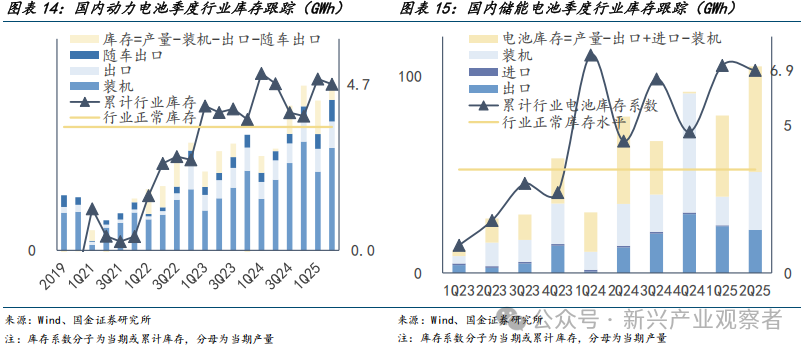

2025年二季度電動車、動力電池庫存水平提升。我們通過電動車及電池產量及需求測算行業季度庫存水平,4Q24~1Q25,電動車/電池庫存系數分別由1.7/3.7觸底,回升至2.5/5.9,其中動力電池庫存位于合理水平(3.5)上方、電動車庫存水平(2.5)合理。根據乘聯會崔東樹,新能源經銷商廠家和渠道庫存明顯上升,行業庫存總體壓力逐步加大。

板塊所處庫存周期階段:我們在2024年~2025年策略報告中即提到,鋰電板塊正經歷庫存周期觸底至回升階段,當前板塊自2Q24正式進入復蘇階段,3Q24~2Q25為板塊繁榮期,對應庫存周期為“被動去庫”至“主動補庫”階段。

2.4 新技術:固態電池步入工信部中期審查及中試線搭建等密集行情催化期

固態設備公司訂單超預期,步入工信部中期審查及中試線搭建等密集行情催化期。頭部鋰電設備廠指引固態訂單超預期,年化同比近高倍數增長。工信部投入60億元固態電池專項研發項目預計在2025年底前進行中期審查,重點解決量產工程問題;此外2H25~1H26為行業固態中試線集中落地關鍵期,中試線落地標志著科學問題解決轉向量產優化,帶動設備招標和訂單增長,同時加速材料體系定點等,預計持續提振市場信心和資金流入。

復盤:指數及個股走勢

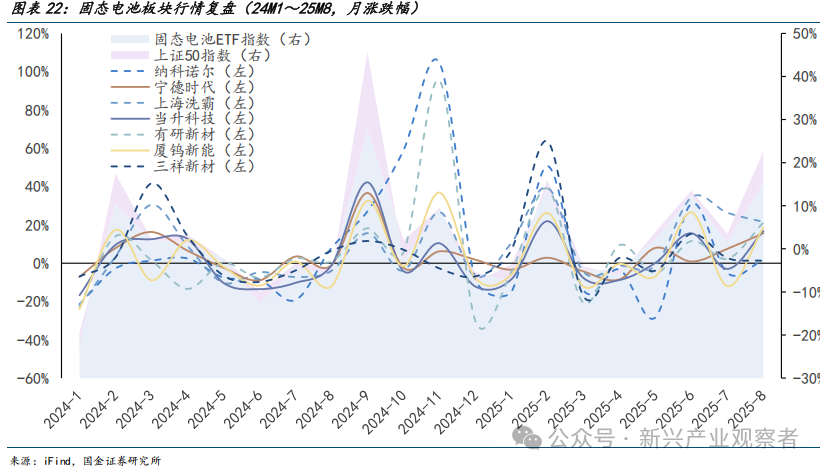

3.1 板塊行情回顧

本期板塊漲跌幅:

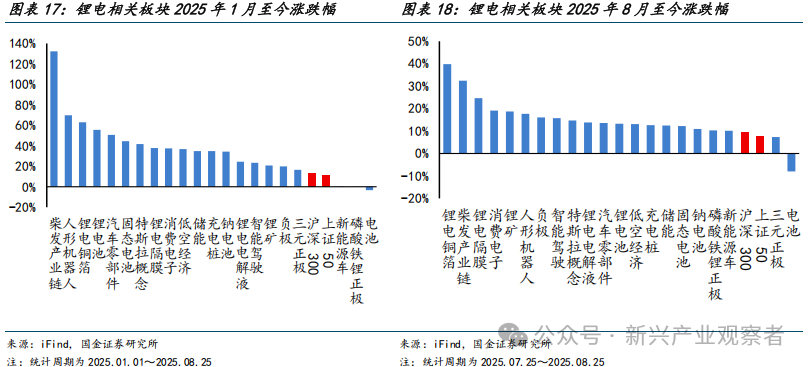

2025年年初至今,鋰電板塊基本面表現較為活躍,多數環節跑贏滬深300和上證50指數。關聯板塊中,柴發產業鏈、人形機器人和鋰電銅箔等環節漲幅靠前,相對滬深300的漲跌幅分別為132%、70%和63%。

2025年8月以來,多數板塊實現上漲,其中鋰電銅箔板塊實現領漲,漲幅達40%,此外本月僅電池板塊呈現下跌態勢,下跌幅度為-8%。

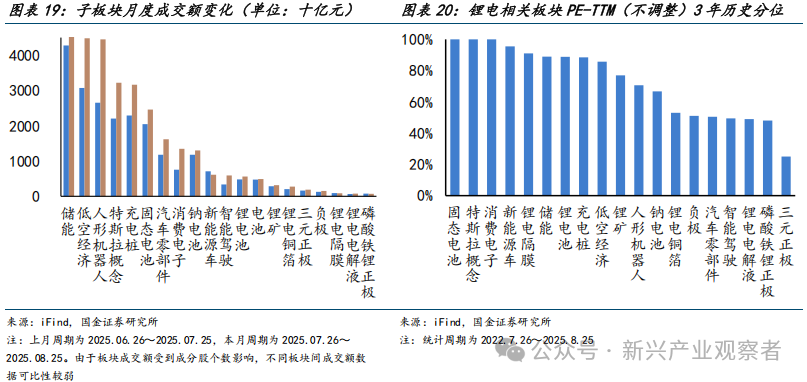

本月鋰電相關板塊多數環節月度成交額持續增長,實現成交額上升,其中消費電子、智能駕駛、人形機器人成交額上升幅度分別高達78%、75%、68%。

月度板塊估值:本期過半鋰電相關板塊的3年歷史估值分位處于高位,其中固態電池、特斯拉概念、消費電子的3年歷史估值達到100%。

3.2 重點個股行情回顧

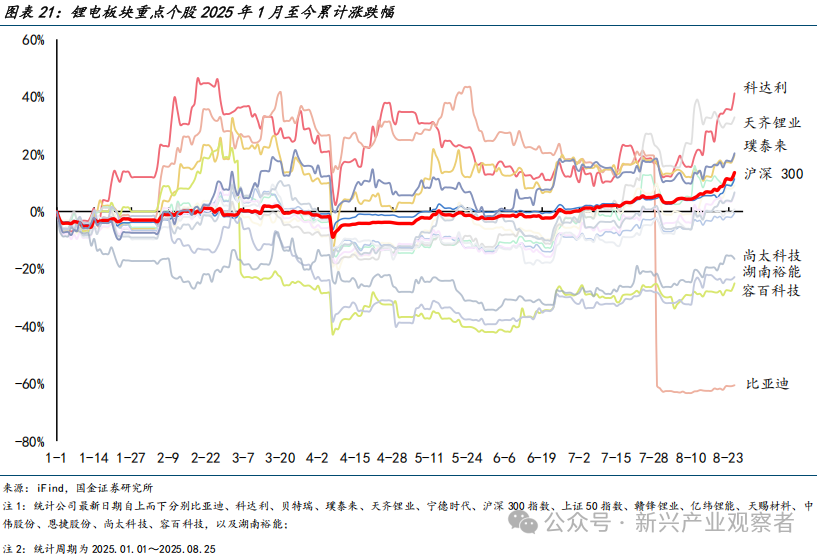

2025年年初至今,板塊重點公司科達利(+41.2%)、天齊鋰業(+32.8%)、璞泰來(+20.3%)、貝特瑞(+19.7%)股價上漲并跑贏滬深300指數(+13.6%);贛鋒鋰業(+12.1%)、寧德時代(+9.1%)、億緯鋰能(+6.7%)、天賜材料(+6.2%)、恩捷股份(+0.8%)股價上漲;中偉股份(-0.5%)、尚太科技(-16.5%)、湖南裕能(-22.5%)、容百科技(-25.0%)、比亞迪(-60.5%)股價下跌。

投資建議

2025年,鋰電新一輪擴產潮疊加固態技術突破驅動行業Capex加速,此外2023~2025年連續供給側改革促進產能收斂,行業供需格局或開始出現反轉,部分環節呈現漲價潮,產業鏈景氣度多元開花。

(一)周期:2024~2025年鋰電中游步入“復蘇-繁榮”階段,對應板塊補庫。自1Q24板塊觸底以來,收入、庫存均處于向上階段,對應鋰電板塊庫存周期中“復蘇-繁榮”階段。本輪庫存周期為產能中周期中嵌套第二輪弱補庫周期,根據歷史補庫時長1~2年判斷,2025年底~2026年或結束補庫轉入去庫。

(二)?成長:新技術與新場景共振,鋰電開啟第二增長極。新技術構成板塊主旋律,固態電池作為長期技術方向,具備重要戰略發展意義,將帶來工藝&材料體系的重塑,2025年起開啟固態中試線搭建,并逐步向量產線過渡,路線/供應鏈逐步明晰;復合銅箔作為顛覆性技術,歷經多年技術攻克和打磨,有望于25H2看到真正的產業化落地,量產節奏、滲透率空間及在固態的應用均有望超市場預期。此外,新場景培育未來增長極,數據中心、低空經濟、人形機器人及出海等催生新領域市場需求。伴隨鋰電主業企穩,板塊公司布局第二成長曲線。

(三)?格局:差異化細分賽道龍頭仍是優選配置策略。龍頭產品和成本競爭優勢明顯,行業將維持龍頭作為行業最優質產能的產能利用率率先打滿的態勢,業績兌現度最確定、彈性也最強。伴隨2H25開始鋰電各環節供需步入新一輪拐點,推薦6F、儲能電池、鐵鋰,及干法隔膜等預期漲價高景氣賽道。

推薦:

寧德時代、億緯鋰能、科達利、廈鎢新能,建議關注:豪鵬科技、珠海冠宇、欣旺達、星源材質、東方電熱、信德新材、湖南裕能、富臨精工、中科電氣、尚太科技、容百科技、璞泰來、萬潤新能、龍蟠科技、天賜材料、恩捷股份等。

報告全文請點擊小程序鏈接查看或聯系國金電新團隊:鋰電8月洞察:迎金九終端旺季,中游價格現上揚

]article_adlist-->?風險提示

新能源汽車需求不及預期:若新能源汽車需求不及預期,電池產業鏈的排產或不及預期。

儲能市場需求不及預期:若儲能需求不及預期,電池產業鏈的排產或不及預期。

產業鏈排產提升、稼動率提升不及預期:若下游不及預期,則產業鏈或排產提升不及預期,稼動率提升不及預期。

歐美政策制裁風險:歐美地區可能出臺限制國內電池出口的措施,對電池及材料公司的利潤構成影響。

原材料價格上漲風險:若碳酸鋰等原材料價格未來上漲,則對部分產業鏈企業盈利產生影響。

新技術進展不及預期風險:若新技術的量產、應用進展不及預期,部分企業的業績增長將受影響。

往期報告

往期鋰電深度報告1.?整車及電池2025年中期策略

2.?鋰電行業7月洞察

3.?新能源車及鋰電板塊2025年中報業績總結

4.?時代新材公司深度研究:風電景氣領航,新材料平臺啟成長

5.?消費電子電池行業深度:電子景氣上行AI加持,格局切換機遇內資崛起6.?億緯鋰能公司深度研究:經營向上,儲能、消費電池齊發力

]article_adlist-->往期新能源周報1.?電新周報:AIDC持續驅動電源、液冷高景氣,風電26年量利展望持續樂觀

2.?電新周報:風電板塊啟動預期差修正,液冷海外鏈國產滲透機會再重申

3.?電新周報:美國光伏迎利好,AIDC不懼高,風機中標價維持強勢

4.?電新周報:風電高景氣信號持續釋放,光伏反內卷規格再提升

]article_adlist-->5.?電新周報:風電8月招標量價表現強勢,鋰電排產及固態進展超預期 ]article_adlist-->+

報告信息

]article_adlist-->

]article_adlist-->證券研究報告:《鋰電行業8月洞察:迎金九終端旺季,中游價格現上揚》

對外發布時間:2025年9月6日

報告發布機構:國金證券股份有限公司

證券分析師:姚遙

SAC執業編號:S1130512080001

郵箱:yaoy@gjzq.com.cn

點擊下方閱讀原文,獲取更多最新資訊

]article_adlist--> 海量資訊、精準解讀,盡在新浪財經APP

海量資訊、精準解讀,盡在新浪財經APP

配資實盤網站提示:文章來自網絡,不代表本站觀點。