匯通財經APP訊——周三(10月15日),英鎊兌美元北美時段圍繞1.3350交投;宏觀端的言論與定價共振,使得美元修正為英鎊帶來喘息,但英鎊多頭能否借勢從“技術性反彈”升級為“趨勢反轉”,仍取決于兩端基本面與圖形結構的共同確認。

基本面

首先,來自美國的信號繼續削弱美元的邊際強度。美聯儲主席鮑威爾周二強調,就業市場仍處于“低招工、低裁員的滯緩狀態”,而經濟活動數據卻“意外向上”,這種“經濟韌性與就業乏力的張力”令政策前景更偏向進一步寬松。聯儲理事鮑曼與波士頓聯儲主席柯林斯同日都提示就業風險,后者直言“或許還需要再降息25個基點”。利率衍生品的定價與之呼應:CME FedWatch顯示,市場給予今年內累計降息50個基點、把聯邦基金利率區間降至3.50%-3.75%的概率高達94.6%。當美元端的實際利差與預期利差同時回落,非美貨幣短線獲得對沖;這正是周內英鎊走強的核心外生變量。

其次,英鎊自身的“內因”并不穩固。盤面顯示,貨幣市場已將英國央行年內剩余兩次會議合計計入約46個基點的降息幅度;原因在于最新三個月(截至8月)的英國勞動力數據偏軟:ILO失業率繼續抬升至4.8%,剔除獎金的平均薪資同比放緩至4.7%,刷新自2022年5月以來低位。需求降溫使通脹黏性被動緩解,市場據此強化對英國央行進一步寬松的押注。

值得注意的是,行長貝利講話亦承認“就業市場放緩、通脹壓力走弱”的判斷,但未就未來政策路徑表態。與此同時,IMF提醒對進一步降息保持謹慎,因為英國的通脹水平預計在今年及2026年仍將居G7前列,并預計2025年與2026年的通脹均值分別為3.4%與2.5%。這意味著:英鎊的利差改善空間受制于“增長放緩—通脹高位—貨幣趨寬”的三角制約,任何超預期的物價黏性回潮都會迅速侵蝕英鎊的反彈基礎。

最后,短線催化即將到來:周四公布的8月英國月度GDP與制造業數據,將直接影響英國央行年內溝通基調與降息節奏的再定價。若產出與產能利用率不及預期,英鎊或再度承壓;反之,數據如果修正此前的悲觀,英鎊有望把“美元回落帶來的被動反彈”升級為“英鎊自身的主動修復”。

技術面:

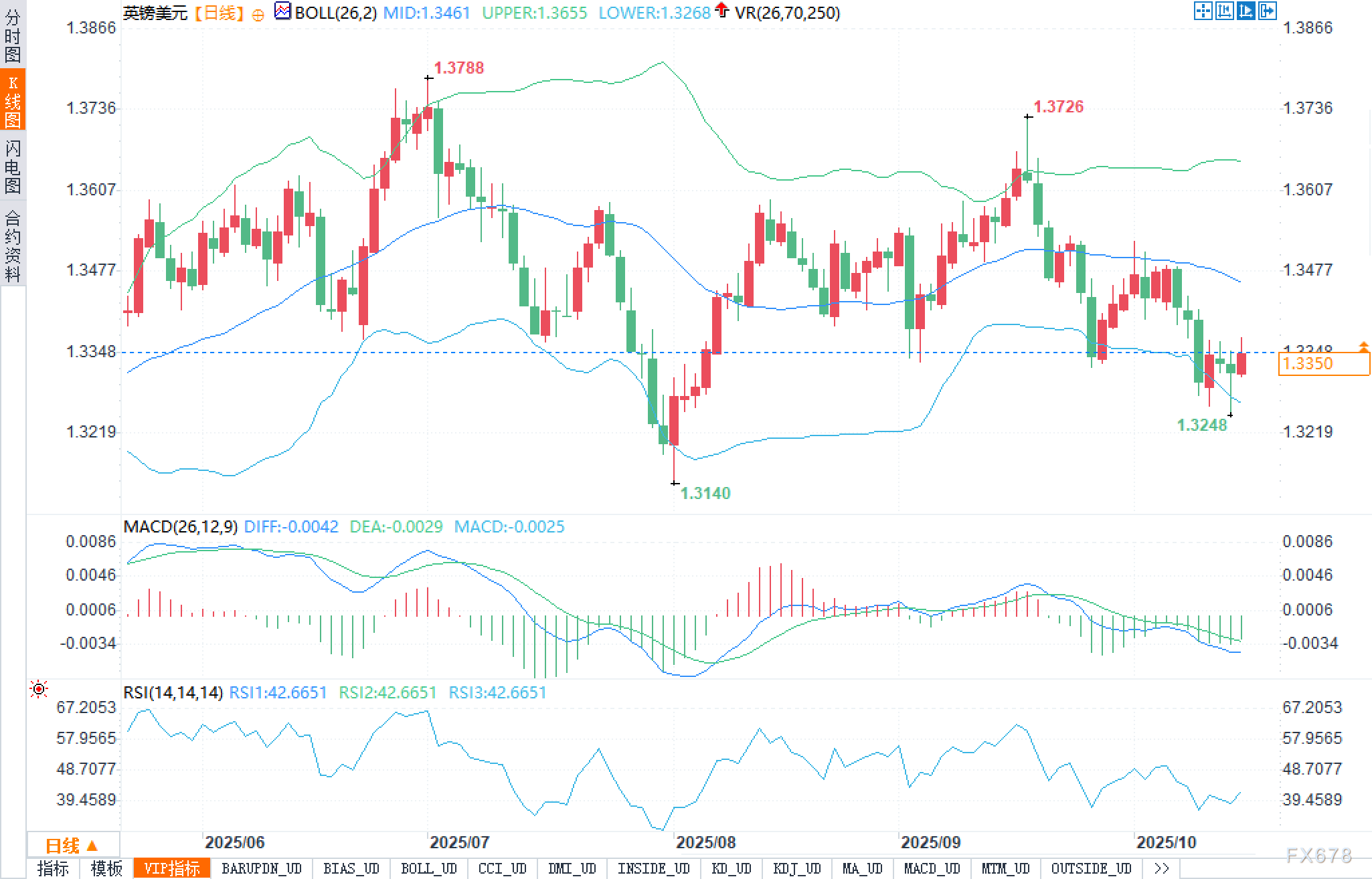

日線圖顯示,布林中軌位于1.3461,上軌1.3655、下軌1.3268。當前匯價處于布林帶下半區運行,說明趨勢仍偏空主導但動能趨于鈍化。歷史價位上,關鍵擺動高點分別在1.3788與1.3726,低點在1.3140與近期的1.3248,構成了一個上沿逐步下移、下沿緩慢抬升的“收斂型水平通道”雛形。MACD指標(26,12,9)中,DIFF為-0.0042、DEA為-0.0029、柱狀圖為-0.0025,均位于零軸下方,提示空頭仍占據結構性優勢,但柱體絕對值較此前有所縮窄,指向“空頭動能衰減、技術性反彈仍可延續”。相對強弱指數RSI(14)報42.6651,弱勢區間內維持震蕩,尚未回到50的強弱分界線之上。

就路徑而言,若匯價繼續守住1.3268—1.3248的下方支撐帶并完成對該區間的多次“回測—不破”,短線有望對1.3461的布林中軌發起挑戰;一旦有效收復并站穩中軌,后續阻力將指向整數關口1.3500及上軌1.3655。而若下破1.3248,空頭將有機會回望低點1.3140,屆時布林帶寬可能再度擴張,振蕩向趨勢的切換風險上升。

海量資訊、精準解讀,盡在新浪財經APP

海量資訊、精準解讀,盡在新浪財經APP

責任編輯:郭建

配資實盤網站提示:文章來自網絡,不代表本站觀點。